週次リアル資産公開

43歳・子持ち・地方在住。

カツカツでも「絶対セミFIREする」と決めたおっさんの、

一切盛らないリアル資産公開。

第11回|今週の資産

2,715,982 円

-154,018 円

底が見えんレベルで下げてきたな。

年初スタートから見たら、完全に資産爆下げや。

貼付の評価損益額合計見ても分かると思うけど、

これ全部「今年買ってからの数字」や。

つまりどういうことか言うたら、

買った瞬間からずっと下げてるってことやな。

普通に考えたら、心折れるタイミングやと思う。

でもワシはここでどう動くかが一番大事やと思ってる。

※当サイトはアフィリエイト広告を利用しています。

※記事内のリンクにはプロモーションが含まれます。

📊 第11回|今週の資産サマリー

【第11回/今週の総資産】

総資産(夫婦合算)

2,715,982円

2,795,486円

→

2,715,982円

-79,504円

今週もガッツリ下げ継続。せやけど去年も3月まではずっとヨワヨワやった(※下記参照)。

短期で見たら地獄でも、長期で見たら“ただの買い場”になるパターンや。

短期で見たら地獄でも、長期で見たら“ただの買い場”になるパターンや。

正直、底がどこかなんか誰にも分からん。

でも過去見たら、こういう時期は普通にある。

やから完全にチャンスやと思ってる。

正直な話、こういう時に一番やったらあかんのは

毎日証券口座見てビビることや。

もうな、みんな一回閉じよ。

数字は無視でええ。

やることは一つだけ。

ブレずに積立、それだけや。

でも過去見たら、こういう時期は普通にある。

やから完全にチャンスやと思ってる。

正直な話、こういう時に一番やったらあかんのは

毎日証券口座見てビビることや。

もうな、みんな一回閉じよ。

数字は無視でええ。

やることは一つだけ。

ブレずに積立、それだけや。

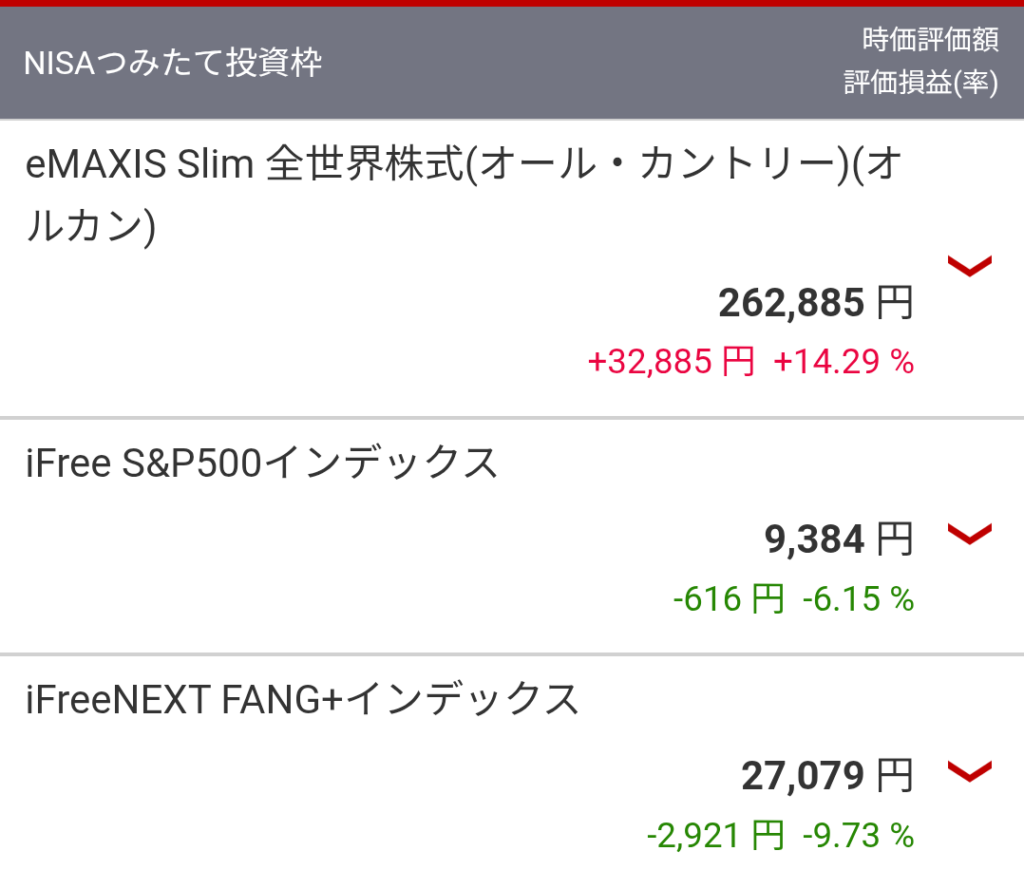

📊 楽天証券 NISA評価額の内訳(第11回)

| 項目 | 評価額(今週) | 損益 | 損益率 |

|---|---|---|---|

| 積立オルカン | 262,885円 | +32,885円 | +14.29% |

| 積立FANG+ | 27,079円 | −2,921円 | −9.73% |

| 成長投資枠オルカン | 1,299,629円 | −50,371円 | −3.73% |

| 成長投資枠FANG+ | 1,117,005円 | −132,995円 | −10.63% |

📝 今週の変更・行動ログ(第11回)

- 妻のNISA口座がようやく開設完了。

- ここまで時間はかかったが、これでようやく夫婦での運用がスタートできる。

- 自分の口座はFANG+を中心とした構成に変更。

- 4月からのポートフォリオ完成形は以下の通り。

・FANG+:5(120万円+毎月10万円積立 → 3月時点で約150万円)

・オルカン:3(約200万円)

・S&P500:2(約150万円)

元手500万円+毎月10万円の積立で運用開始。 - 金額も割合も“見やすさ重視”でざっくり表記しているが、

全体のバランスはしっかり合わせている。 - ちょうど相場が下落しているタイミングでスタートできたのは、

正直かなりありがたい。 - それにしても、今年のオルカンは本当に強い。

このままブレずに積み上げていく。

🧾 今週の生活費チェック(第11回)

食費 目標20,000円 → 結果 → 17,200円 (差異 +2,800円)

外食 目標40,000円 → 結果 → 45,610円 (差異 -5,610円)

今週は春休みで子ども3人が全員フル稼働。

食費も外食費も、普段より一段ギアが上がった週だった。

長期休みは家計的にきつい。 でもその分、普段の週でしっかり抑えてきたから、

「想定内の出費」として受け止められている。

とはいえ、子どもが家にいる期間は どうしてもお金が動く。

これはどの家庭でも共通の“春休みあるある”。

ただ、こういう時に思うのは、 この時間は今しかないということ。

節約は大事。 でも、家族が笑って過ごせる時間の方がもっと大事。

無駄遣いはしない、でも締め付けすぎもしない。

そのバランスを取りながら、 予算を意識しつつ、家族で楽しく過ごす。

これが今の我が家のスタイル。

食費も外食費も、普段より一段ギアが上がった週だった。

長期休みは家計的にきつい。 でもその分、普段の週でしっかり抑えてきたから、

「想定内の出費」として受け止められている。

とはいえ、子どもが家にいる期間は どうしてもお金が動く。

これはどの家庭でも共通の“春休みあるある”。

ただ、こういう時に思うのは、 この時間は今しかないということ。

節約は大事。 でも、家族が笑って過ごせる時間の方がもっと大事。

無駄遣いはしない、でも締め付けすぎもしない。

そのバランスを取りながら、 予算を意識しつつ、家族で楽しく過ごす。

これが今の我が家のスタイル。

💬 今週の小言(第11回)

「4月から始まる“あの政策”について思うこと」

4月からとうとう始まる、あのチャリの新ルール。正直、ワシはこれ、最初からずっと違和感しかない。

まず、子どもへの指導もないままスタート。

「自分で調べて行動しろ」って、そんな丸投げあるか?

交通整備も追いついてない。 なのにルールだけ先に走らせる。

これ、昔の後部座席シートベルトの“税金稼ぎ”を思い出すわ。

トラックもバスも遅延、普通車も会社に遅れる。

事故も増える未来しか見えへん。

日本人はただでさえ毎日ギリギリで生きてるのに、

そこにさらに負担を乗せるって、ほんま何考えてるんやろな。事故も増える未来しか見えへん。

しかも、こういう時に限って “悪質なやつだけ罰金でええやん” っていう当たり前の意見が通らん。

スマホ見ながら運転、信号無視、煽り、 ブレーキ壊れてるのに乗る、

こういう危険運転だけ厳罰で十分やろ。

車は音楽OKで、自転車と原付だけNGって、 理屈が破綻してる。

爆音で周り聞こえへんのはどっちも一緒や。

適当に法改正すんな。

ほんまに現場のこと分かってるんか?

ワシも愚痴り倒したけど、

結局もう始まるもんは止められへん。せやから子どもには、 反則行為の一覧と“特にあかんやつ”を全部伝えた。

スマホで捕まったらとか、信号無視とかしょうもない事で青切符切られたら

罰金は自分で払えとも言うた。

親がちゃんとせなあかん。 知識を身につけて、子どもにも伝えて、

“知識つけさせて自己防衛できる子”に育てるのも教育。

もう始まる以上、 ワシらは乗り越えるしかない。

みんな、気をつけていこな。

資産計画とセミFIRE戦略

- 元手:500万円

- 43〜55歳:月10万円積立

- 55歳で退職 → セミFIRE

- 想定利回り:年7%(暴落込み)

- 無理なら60歳まで働く柔軟性あり

子どもへの資産形成(固定)

子ども3人。

口酸っぱく言ってるのはこれだけ。

口酸っぱく言ってるのはこれだけ。

オルカン・SP500・FANG+

18歳からNISAで

月3万円 積立しろ

※子ども用の資産計画も別記事で順次公開予定。

今はまだ夫婦管理やけど、

将来的には子どもも一緒に家計と投資を見せていく予定。

今はまだ夫婦管理やけど、

将来的には子どもも一緒に家計と投資を見せていく予定。

📊 今週の資産公開(動画版)

毎週こうして

リアルな資産・増減・考え方を公開しています。

盛らない、隠さない。

全部そのまま出すスタイル。

ブログでも動画でも、

見やすい方で見てもらえたらOKです。

リアルな資産・増減・考え方を公開しています。

盛らない、隠さない。

全部そのまま出すスタイル。

ブログでも動画でも、

見やすい方で見てもらえたらOKです。

「自分も始めようかな」と思った人は、

まずは環境だけでも整えておくのがおすすめ。

楽天証券で口座開設

SBI証券で口座開設

まずは環境だけでも整えておくのがおすすめ。

チャンネル登録・コメントもらえるとめっちゃ励みになります。

一緒にコツコツ積み上げていきましょう。

一緒にコツコツ積み上げていきましょう。

これからも毎週リアルを公開。

増えるか減るか、一緒に見届けてください。

増えるか減るか、一緒に見届けてください。

コメント