43歳・子持ち・地方在住。

時間も体力も金もカツカツ。

それでも「絶対セミFIREする」って決めたおっさんの、

ガチで一切盛らないリアル記録です。

※このブログもYouTubeも、

43歳ド素人が一生懸命つくってます。

下手でも、遠回りでも、

成長していく過程を暖かく見てもらえたら嬉しいです。

※当サイトはアフィリエイト広告を利用しています。

※記事内のリンクにはプロモーションが含まれます。

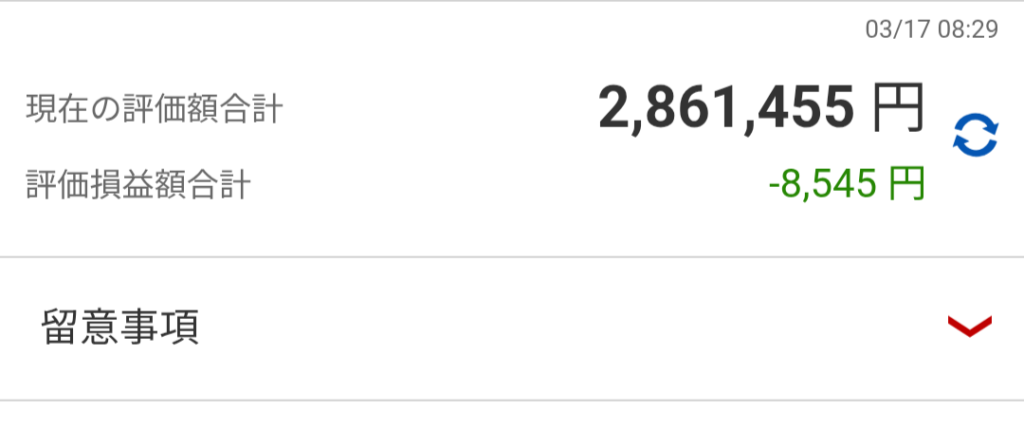

📊 第9回|今週の資産サマリー

2,861,455円

ただこれは積立分が加算されているだけで、相場自体は戦争ニュースの影響で下落。

直近では資産は少し下がってるけど、こういう時こそチャンスと思ってコツコツ積立。

ただ…

ガソリン高騰だけはほんま勘弁してほしい。

ちなみに直近は下げてるけど、この1年で見ると成績はかなり強い。

オルカン +33.59%

S&P500 +30.84%

FANG+ +35.41%

全部年率30%超え。

こんな情勢でもこれだけ伸びてるのを見ると、改めてインデックス投資の強さを感じる。

結局やることは変わらん。

淡々と積立。

📌 僕が実際に使っている証券口座

このブログで載せているNISAの評価額は、

すべて楽天証券のリアル口座画面を元にしています。

僕自身もここで毎月コツコツ積み立てています。

「これから始めたい」「一緒に積み立てたい」という人は、

下のリンクから口座を作れます。

ただ、実際は SBI証券も併用していました。

どっちも使いやすいので、 自分に合うほうで口座作ればOKです。

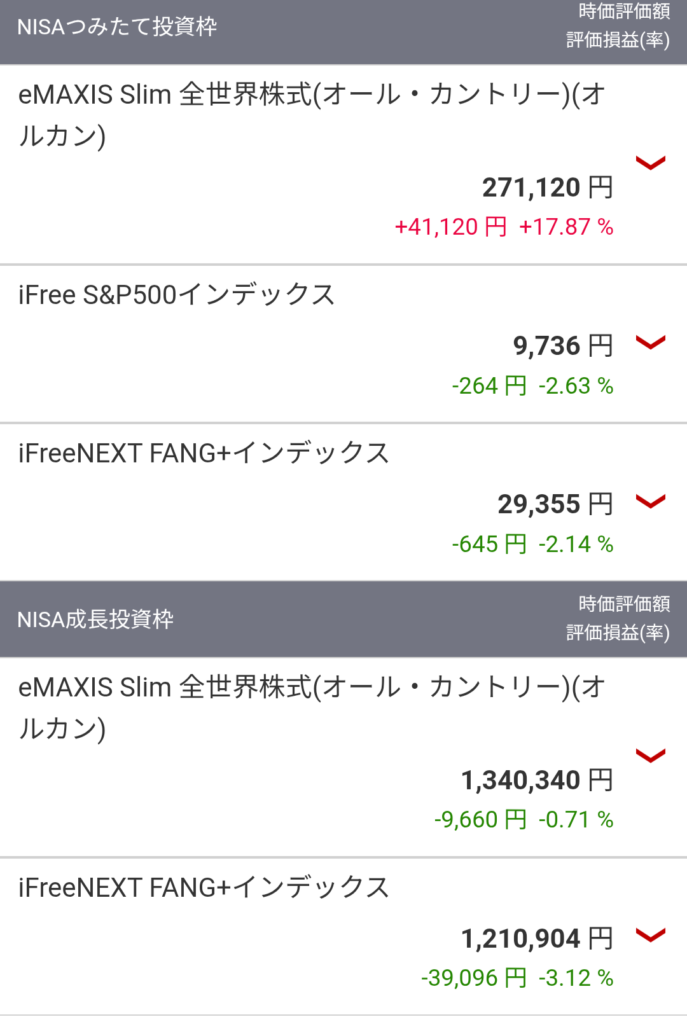

📊 楽天証券 NISA評価額の内訳(第9回)

| 項目 | 評価額(今週) | 先週 | 差額 |

|---|---|---|---|

| 積立オルカン | 271,120円 | 243,659円 | +27,461円 |

| 積立FANG+ | 29,355円 | 9,869円 | +19,486円 |

| 成長投資枠オルカン | 1,340,340円 | 1,353,120円 | −12,780円 |

| 成長投資枠FANG+ | 1,210,904円 | 1,227,548円 | −16,644円 |

📝 今週の変更・行動ログ(第9回)

- 先週から続いていた嫁NISAの開設トラブル、ようやく解決の方向へ。

- ゆうちょ側の処理は完了していて、

あとは楽天証券からの最終反映待ちの状態。 - 「早くスタートに立ちたい」気持ちはあるけど、

ここは焦らず待つのみ。 - 手続き系はどうしても時間がかかるし、

こういう想定外の足止めも資産形成のリアルやと思ってる。 - 動ける間は、夫口座での積立を継続。

嫁NISAが開設できたら、予定どおりオルカン+S&P500で運用開始。 - 来週には良い報告ができるはず。

このまま淡々と進めていく。

🧾 今週の生活費チェック(第9回)

今週の食費は10,900円。

先週にまとめ買いをしていた分が効いて、意図的というより必然的に抑えめになった感じ。

「我慢してる」という感覚は全くなくて、

むしろ自然と意識が変わってきてるのかもしれない。

外食は28,700円。

休日ブログでも書いたけど、受験から解放された次男が遊びまわってて、

その費用に回してる部分が大きい。

ここはケチるところじゃないし、

思いっきり遊ばせたいという気持ちのほうが強い。

他にも家族でカラオケ行ったり、家居酒屋したり、

楽しい週末やったし、全部予算内なので問題なし。

当サイトではアフィリエイト広告を利用しています。

リンクから商品・サービスを利用しても、読者さまの負担が増えることはありません。

📺 YouTubeも更新しています

ブログと同じく、リアルな資産の増減・考え方・迷い・失敗までそのまま発信しています。 「文章だけじゃなくて動画でも見てみたい」という方は、ぜひ覗いてみてください。

一緒に資産形成を続けていけたら嬉しいです。 チャンネル登録やコメントも、めちゃくちゃ励みになります。

👉 チャンネルはこちら:

https://www.youtube.com/@shisanD

💬 今週の小言(第9回)

「一生独身でいい」という声が多くて、正直ちょっと複雑な気持ちになった。

もちろん、病気で産めない・異性が無理など、どうしようもない事情がある人は別。

そこに対しては何も思わんし、誰も責められへん。

ただ、 「めんどくさい」 「1人が楽」 「自由がいい」

こういう理由で“結婚も子供もいらん”という意見を聞くと、 少子化の現実を思うとどうしてもモヤっとする。

物価は高い、給料は上がらん、将来は不安。 資産形成せんと生きていけん時代。

子供を産めば負担は倍増。 …そら独身のほうが楽やと思うのも分かる。

正直ワシ自身、子供には 「資産形成だけしといて、独身が一番楽かもしれん」 って言ってまいそうになる瞬間もある。

しかも「独身税は嫌」とか言うてるのを見ると、 日本ほんまに大丈夫なんか…と不安にもなる。

自転車の規制、テレビの規制もそう。 なんでもかんでも、一部の少数のアホのせいで全部禁止になるこの流れ。

昔は、 傘さしながら子供乗せて、荷物持って、 バランス取りながらチャリ漕いでた。

危ないけど、その中で身体能力も判断力も鍛えられてたと思う。

今は「危ないから全部禁止」。 車も法律でガチガチにして、 逆にちょっとした踏み間違いが増えるんちゃうかと思うくらい。

テレビもいつの間にか“エロ=悪”みたいな風潮になって、 若者が性に興味を持たなくなるのも当然やと思う。

もちろん、実際に被害に遭われた方のことを考えると、 規制が必要な場面もある。

でも、 やっつけの規制ばっかりで、本質的な対策が全然できてない。

子供は増やさんとまずい。 でも今の日本は、 人間の“感情”が邪魔して少子化が進んでるようにも見える。

動物みたいに本能で繁殖してるほうが、 まだ健全なんちゃうかと思う瞬間すらある。

チャリの規制も、テレビの規制も、 ほんまそろそろやっつけじゃない対策をしてほしい。

愚痴みたいになったけど、 今週はこれが一番モヤっとした出来事やった。

資産計画とセミFIRE戦略

- 元手:500万円

- 43〜55歳:月10万円積立

- 55歳で退職 → セミFIRE

- 想定利回り:年7%(暴落込み)

- 無理なら60歳まで働く柔軟性あり

子どもへの資産形成(固定)

口酸っぱく言ってるのはこれだけ。

今はまだ夫婦管理やけど、

将来的には子どもも一緒に家計と投資を見せていく予定。

ただ、実際は SBI証券も併用していました。

どっちも使いやすいので、 自分に合うほうで口座作ればOKです。

今回の資産公開動画

毎週こうしてリアルな資産状況・増減・考え方をブログとYouTubeの両方で公開しています。 数字を盛ったり隠したりせず、そのまま全部出すスタイルで続けています。

資産形成の記録を

ブログとYouTubeの両方で毎週更新中です。

ブログだけ読んでくれてる人も、 「動画のほうが流れ分かりやすいで」という人もおると思うので、 どっちでも好きなほうで見てもらえたら嬉しいです。

もし「一緒に積み上げていこう」と思ってもらえたら、 チャンネル登録やコメントをもらえるとめちゃくちゃ励みになります。

それと、資産形成だけやと息詰まるから、 別で休日ブログ(グルメ・家族・日常)も更新しています。 よければそっちも覗いてみてください。

これからも毎週リアルを公開していきます。

資産が増えてるか減ってるか…

一緒に見届けてもらえたら嬉しいです。

コメント